6月に入って徐々に暑い日が続くようになり、いよいよ夏がきたなと日々感じています。

話は変わりますが、何回かに分けて、住宅ローンについてお話をさせていただいていると思いますが、今回も住宅ローンに関連した、知っていて損しないお話をさせていただきます!!

皆さん、住宅ローンを組む中で「収入合算」という言葉を聞いた事はありますか?

収入合算とは住宅ローンを組むうえで、借入可能額は、収入が基準になり決定されます。とはいえ、借り入れする本人の収入だけでは、借入希望額に満たないこともあると思います。このような場合には、配偶者など(※)の収入を加えた年収で、借入可能額を計算することができます。これを「収入合算」といいます。

たとえば、夫の収入に合算者である妻の収入を足して借入可能額を増やすといったイメージです。

※収入合算できる人は、借り入れする本人の直系親族、配偶者、婚姻関係にある人、内縁関係にある人などが挙げられますが、商品によって異なりますので、金融機関での確認が必要です。

その中で、いくらまで合算できるのか?という疑問が残ってくるかと思います。収入合算できる金額は、金融機関ごとに違いがあり、本人の収入の2分の1まで、合算者の収入の2分の1まで、合算者の収入全部などのように決められています。

正社員としての収入が基本ですが、安定したパート収入なども合算できる場合もあります。条件や審査のポイントは、金融機関によってさまざまです。どこまで合算してもらえるのか、あらかじめ確認するようにしましょう。

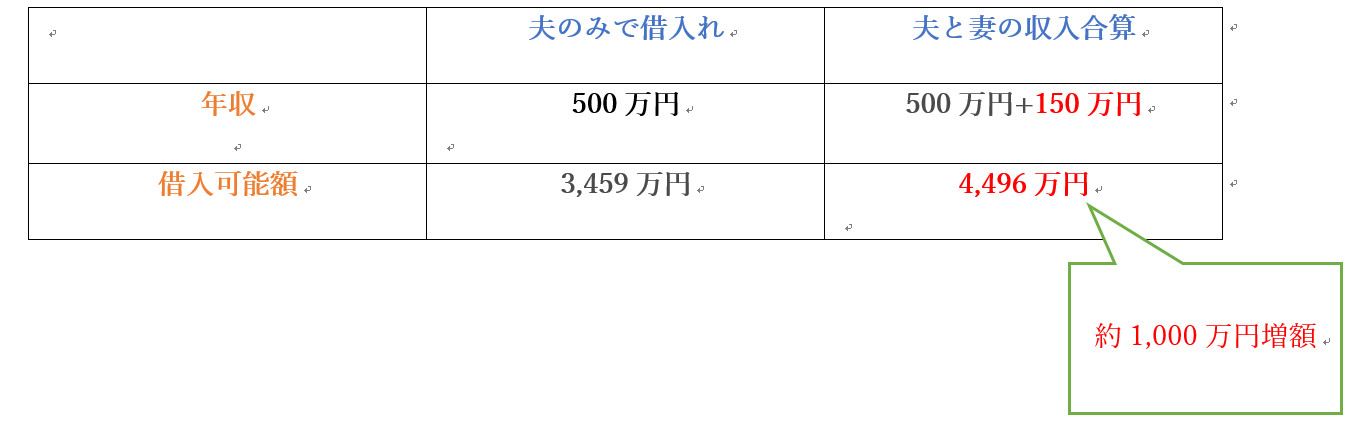

・審査金利3% 借入期間30年 元利均等返済 返済負担率35%までで計算

・妻の年収の2分の1まで合算可の場合で計算

・住宅ローン以外のその他の借り入れは無いものとします。

※返済負担率では、すべての借り入れの年間返済額が年収に占める割合をみるため、住宅ローン以外の借り入れがある場合、借入可能額は表記の金額よりも低くなります。

簡単ですが収入合算についてご説明させていただきました。

収入合算の中にも「連帯責務」と「連帯保証」の2つがあります。

詳しくはまた、ご説明させていただきます!!