こんにちはミナミです!!

久しぶりの登場、バンビちゃん♪

さてさて、今回は住宅ローンについて少々真面目なお話を少しさせていただきます、、、

住宅ローンを組まれる際、「プロパー貸し」や「プロパーローン」などという言葉をお聞きした事がございませんか?

なんとなく知っているよ~って方は思い出しながらこのブログを読んでください(笑)

全然知らない方は是非、このブログを読んでください!

プロパーローンとは?

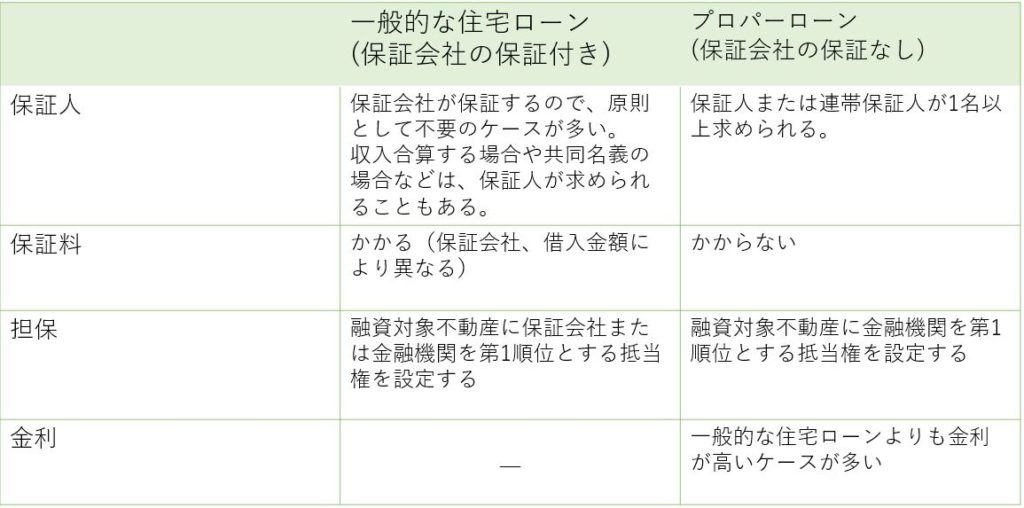

「プロパー」には「特有の」といった意味があります。住宅ローンの「プロパーローン」は、保証会社を介さず、金融機関が自社でリスクを負担して貸し出すローンを指します。どの金融機関でも取り扱われているわけではなく、一部の地方銀行や信用金庫、信用組合などで取り扱いがあります。

多くの金融機関で扱われている一般的な住宅ローンでは、保証会社の保証をつけることが融資の条件のひとつとなっており、ローン利用者は保証料を負担することになります。万一返済が滞った場合には、保証会社が金融機関への返済を立て替え、金融機関は確実に債務を回収することができるという仕組みになっています。なお、保証会社が金融機関への返済を立て替えても、住宅ローン利用者の返済義務がなくなるわけではなく、ローン利用者は保証会社に債務を返済することになります。つまり、保証会社の保証付住宅ローンの場合、ローン利用者が返済不能となるリスクを負うのは保証会社なのです。

したがって、ローン申し込みの際の審査は、金融機関だけでなく保証会社の基準でも行われます。また、同じ金融機関のローンであっても、保証会社の違いによって借入条件が異なる場合があります

一方、保証会社の保証がないプロパーローンの場合は、返済が滞った場合のリスクは金融機関が負います。したがって、保証会社の審査基準は関係なく、金融機関独自の基準がクリアできれば融資が認められるということなり、一般的な保証会社の保証付きの住宅ローンの審査をクリアできない場合などに利用が検討される場合が多いようです。

~プロパーローンのメリット・デメリット~

メリット→保証会社の基準に関わりなく審査されるという点が挙げられます。年収や勤続年数、返済比率等の条件が保証付住宅ローンの審査基準を満たさない場合でも、金融機関独自の基準では条件を満たしている場合もあり得るので、その金融機関が滞りなく返済できると判断すれば借り入れ可能になる場合があるのです。

また、保証会社を利用しないので保証料はかかりません。

デメリット→プロパーローンは、一般の保証会社の保証付ローンよりも金利が高めな場合が多いので、金利と保証料、その他の手数料を加えた合計額で費用負担を比較検討したほうがよいでしょう。

また、保証会社の保証がないプロパーローンでは、保証人または連帯保証人が求められます。保証人や連帯保証人は、ローン利用者が返済できなくなった場合に、代わりに返済する義務を引き受けることになります。特に連帯保証人は、ローン利用者と同等の返済義務を負うので、引き受けてくれる人が見つかりにくい場合も多いでしょう。金融機関によっては、「法定相続人1名以上を連帯保証人とする」等、保証人の条件が決められている場合もあります。

ざっくりですが、プロパーローンについてご説明させていただきました!

住宅ローンを組む際、今回のプロパーローンのような専門的な言葉が出てくるかと思います。それに伴って専門的な知識も当然必要になってくるかと思いますが、バンビハイムでは住宅ローンについて詳しい心強いスタッフがたくさんいますので、これから家づくりをされる方で住宅ローンについてお困りの方、もっと詳しく知りたい方はお気軽にお問い合わせください!!

皆さんお待ちかねのイベント情報です!

今週の8/31(土)・9/1(日)上品寺・郡山モデルハウスで見学会を開催します!

少しでも気になる方は、是非ご来場ください!

スタッフ一同心から皆さんのご来場をお待ちしております!

イベント詳細はこのHPの「見学会イベント情報」をご覧ください。

それでは皆さん、モデルハウスでお待ちしております(^o^)丿